08 Tháng 6 2026

08 Tháng 6 2026

Thông tin định danh khách hàng của ngân hàng hoàn toàn thuộc phạm vi dữ liệu cá nhân và chịu sự điều chỉnh khắt khe của pháp luật. Các tổ chức tín dụng cần áp dụng ngay giải pháp tuân thủ từ Luật DPO để giảm thiểu tối đa rủi ro pháp lý.

Thông tin định danh khách hàng của ngân hàng có phải dữ liệu cá nhân không?

Theo khoản 1 Điều 2 Luật Bảo vệ dữ liệu cá nhân 2025, thông tin định danh khách hàng của ngân hàng là dữ liệu cá nhân vì đây là dữ liệu số gắn liền với quyền riêng tư giúp xác định một con người cụ thể.

Sự phát triển của các dịch vụ tài chính số đòi hỏi hệ thống phải nhận diện chính xác danh tính người dùng. Việc thu thập hình ảnh căn cước, số điện thoại hay dấu vân tay diễn ra liên tục mỗi ngày. Tất cả những yếu tố này cấu thành một bức tranh toàn diện về danh tính số của người vay vốn hoặc gửi tiền. Hệ thống quản trị rủi ro buộc phải phân tích chi tiết dữ liệu cá nhân ngành ngân hàng để ngăn chặn gian lận.

Để hiểu sâu hơn về nền tảng pháp lý, giới chuyên gia thường phải tìm hiểu các quy định bảo vệ dữ liệu cá nhân trong ngành tài chính, ngân hàng là gì để thiết lập rào cản kỹ thuật. Việc bảo vệ thông tin khách hàng ngân hàng không chỉ là đạo đức kinh doanh mà là nghĩa vụ bắt buộc theo hiến pháp.

Dữ liệu cá nhân cơ bản và dữ liệu cá nhân nhạy cảm trong lĩnh vực tài chính khác nhau ra sao?

Căn cứ Điều 3 và Điều 4 Nghị định 356/2025/NĐ-CP, họ tên, ngày sinh, số định danh là dữ liệu cơ bản, trong khi thông tin thẻ ngân hàng, lịch sử giao dịch và tài khoản định danh điện tử là dữ liệu cá nhân nhạy cảm.

Ranh giới phân loại này tác động trực tiếp đến cách thức lưu trữ trên hệ thống máy chủ điện toán đám mây. Đối với những thông tin nhân thân mang tính phổ biến, cơ chế bảo mật có thể áp dụng theo quy chuẩn thông thường. Tuy nhiên, khi hệ thống lưu vết thu nhập, dư nợ tín dụng hay sinh trắc học khuôn mặt, cấp độ bảo vệ phải được nâng lên mức tối đa.

Nhiều lập trình viên hệ thống thường thắc mắc dữ liệu cá nhân nhạy cảm là gì khi xây dựng ứng dụng ngân hàng số di động. Theo luật định, việc xử lý nhóm thông tin này bắt buộc phải tiến hành mã hóa và phân quyền truy cập cực kỳ nghiêm ngặt nhằm tránh thất thoát.

Ngân hàng được phép thu thập những loại thông tin định danh nào của khách hàng?

Theo điểm c khoản 1 Điều 27 Luật Bảo vệ dữ liệu cá nhân 2025, các tổ chức hoạt động tài chính chỉ được thu thập những dữ liệu cần thiết phục vụ cho hoạt động thông tin tín dụng từ các nguồn phù hợp.

Tổ chức tín dụng hoạt động dựa trên nguyên tắc minh bạch và phòng chống rửa tiền. Luật các tổ chức tín dụng cũng đặt ra yêu cầu nhận biết khách hàng một cách rõ ràng trước khi cung ứng dịch vụ. Điều này đồng nghĩa với việc nhân viên giao dịch có quyền yêu cầu người dân xuất trình giấy tờ chứng minh nhân thân.

| Nhóm thông tin thu thập | Mục đích sử dụng chính | Yêu cầu pháp lý tương ứng |

|---|---|---|

| Thông tin lai lịch cơ bản | Mở tài khoản thanh toán, phát hành thẻ | Phải có sự đồng ý tự nguyện bằng văn bản hoặc điện tử |

| Thông tin tài chính tín dụng | Đánh giá hạn mức, phê duyệt hồ sơ vay vốn | Không được tự ý dùng để chấm điểm nếu chưa được phép |

| Dữ liệu sinh trắc học cá nhân | Xác thực đăng nhập, phê duyệt giao dịch | Phải có biện pháp bảo mật vật lý cho thiết bị lưu trữ |

Bảng thống kê trên làm rõ giới hạn phạm vi khai thác dữ liệu từ phía đơn vị cung ứng dịch vụ tài chính. Việc tuân thủ đúng giới hạn này giúp củng cố niềm tin của thị trường đối với hệ thống ngân hàng thương mại.

Điểm đổi quyết định diễn ra khi khách hàng sử dụng dịch vụ thông qua ứng dụng di động. Giao diện phần mềm phải liệt kê chi tiết từng danh mục thông tin bị ghi nhận để bảo đảm sự chấp thuận là hoàn toàn tự nguyện.

Nghĩa vụ bảo vệ thông tin khách hàng ngân hàng theo luật mới yêu cầu những gì?

Khoản 1 Điều 8 Nghị định 356/2025/NĐ-CP yêu cầu tổ chức ngân hàng phải áp dụng quy chuẩn kỹ thuật bảo vệ dữ liệu, ghi lại nhật ký toàn bộ hoạt động xử lý và tiến hành đánh giá tuân thủ định kỳ.

Khối lượng công việc dành cho phòng pháp chế và phòng công nghệ thông tin tại các ngân hàng là rất lớn. Cơ sở hạ tầng bắt buộc phải tích hợp phương thức xác thực đa yếu tố và mã hóa ở trạng thái nghỉ. Quan trọng nhất là việc thiết lập hàng rào ngăn chặn sự truy cập trái phép từ bên trong nội bộ chi nhánh.

Đặc biệt, hệ thống pháp luật bắt buộc các đơn vị phải khai báo tường minh rủi ro kỹ thuật. Việc tìm hiểu hồ sơ đánh giá tác động xử lý dữ liệu cá nhân là gì trở thành nhiệm vụ ưu tiên hàng đầu của đội ngũ kiểm soát tuân thủ.

Quy trình thiết lập hệ thống bảo mật chuẩn pháp lý bao gồm các bước sau:

- Khảo sát hệ thống: Thống kê toàn bộ máy chủ và ứng dụng đang lưu giữ thông tin định danh khách hàng của ngân hàng trên toàn quốc.

- Phân quyền truy cập: Cài đặt phần mềm giới hạn quyền xem hồ sơ tín dụng dựa trên vị trí công tác của từng giao dịch viên.

- Lập báo cáo rủi ro: Soạn thảo văn bản đánh giá tác động theo đúng Mẫu số 10 ban hành kèm theo nghị định hiện hành.

- Trình nộp cơ quan chức năng: Gửi bản chính hồ sơ về Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao.

- Đào tạo nhân sự: Tổ chức lớp bồi dưỡng kỹ năng bảo mật định kỳ cho toàn bộ cán bộ công nhân viên trực thuộc hệ thống.

Cảnh báo rủi ro thực tế cho thấy rất nhiều đơn vị bỏ qua bước giám sát luồng chia sẻ thông tin cho bên thứ ba. Khi ngân hàng liên kết với công ty bảo hiểm, luồng thông tin truyền tải phải được mã hóa toàn vẹn nhằm tránh rò rỉ.

Khách hàng có những quyền gì đối với thông tin định danh đã cung cấp cho ngân hàng?

Chủ thể dữ liệu có đầy đủ các quyền được biết, quyền đồng ý, quyền rút lại sự đồng ý, quyền yêu cầu cung cấp và quyền xóa dữ liệu theo quy định tại Điều 4 Luật Bảo vệ dữ liệu cá nhân 2025.

Vị thế của người tiêu dùng dịch vụ tài chính đã được nâng lên một tầm cao mới. Họ không còn là bên thụ động chịu sự chi phối từ các hợp đồng mẫu do tổ chức tín dụng soạn sẵn. Pháp luật trao cho người dân quyền lực kiểm soát vòng đời của chính hồ sơ nhân thân mà họ đã nộp.

Nhân sự pháp chế thường xuyên phải giải quyết các vướng mắc liên quan đến việc quyền rút lại sự đồng ý của chủ thể dữ liệu cá nhân là gì khi khách hàng tất toán khoản vay. Ngân hàng buộc phải xây dựng quy trình phản hồi các yêu cầu này trong thời hạn tối đa mười lăm ngày làm việc.

Khách hàng hoàn toàn có quyền yêu cầu ngân hàng thực hiện các hành động sau:

- Ngừng sử dụng lịch sử tín dụng để phân tích chấm điểm nếu người dùng cảm thấy không an toàn.

- Đình chỉ việc gửi tin nhắn tiếp thị sản phẩm dịch vụ liên kết chéo với các đối tác bên ngoài.

- Chỉnh sửa ngay lập tức các sai sót về địa chỉ thường trú trên hệ thống cơ sở dữ liệu lõi.

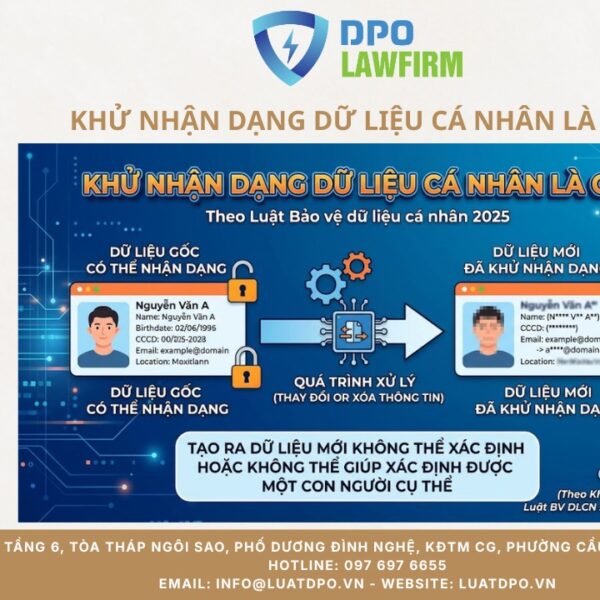

- Xóa bỏ vĩnh viễn hình ảnh sinh trắc học khi không còn nhu cầu duy trì ứng dụng ngân hàng số.

Luật DPO chia sẻ: Sai lầm lớn nhất của doanh nghiệp tài chính là thiết lập mặc định đồng ý chia sẻ thông tin cho bên thứ ba. Hành vi này vi phạm nghiêm trọng nguyên tắc tự nguyện trong bảo vệ quyền riêng tư.

Rủi ro pháp lý và mức phạt khi ngân hàng làm lộ dữ liệu cá nhân nhạy cảm là gì?

Tổ chức tài chính làm lộ thông tin nhạy cảm có thể chịu mức phạt tối đa ba tỷ đồng hoặc năm phần trăm tổng doanh thu năm liền trước theo quy định tại Điều 6 Dự thảo Nghị định xử phạt vi phạm hành chính.

Môi trường không gian mạng luôn tiềm ẩn các cuộc tấn công có chủ đích từ tin tặc. Hệ thống dữ liệu cốt lõi của ngành tài chính luôn là mục tiêu hàng đầu của các nhóm tội phạm công nghệ cao. Bất kỳ một sự cố xâm nhập nào cũng kéo theo những thiệt hại vô cùng to lớn về mặt danh tiếng và pháp lý.

Vấn đề mua bán, trao đổi dữ liệu cá nhân khách hàng trái phép bị phạt bao nhiêu tiền đang là nỗi ám ảnh của ban điều hành các tổ chức tín dụng. Theo Điều 67 của Dự thảo, nếu nhân viên ngân hàng tuồn hồ sơ ra ngoài, mức phạt có thể gấp mười lần khoản thu bất hợp pháp. Khung hình phạt này đủ sức làm suy giảm nghiêm trọng uy tín thương hiệu đã xây dựng nhiều thập kỷ.

Ngoài ra, quy trình báo cáo sự cố an ninh mạng cũng cực kỳ nghiêm ngặt. Ban giám đốc cần nắm rõ việc chậm thông báo vi phạm dữ liệu cá nhân cho Bộ Công an quá 72 giờ bị phạt bao nhiêu để xây dựng kế hoạch ứng phó khẩn cấp. Mức xử phạt cho sự chậm trễ này lên tới sáu mươi triệu đồng cùng với hình thức phạt bổ sung như đình chỉ kinh doanh dịch vụ đánh giá tín nhiệm.

FAQ – 5 Câu hỏi thường gặp về quản lý dữ liệu ngành ngân hàng

Ngân hàng có được tự ý chia sẻ thông tin khách hàng cho công ty bảo hiểm liên kết?

Hoàn toàn không. Căn cứ khoản 2 Điều 26 Luật Bảo vệ dữ liệu cá nhân 2025, việc chia sẻ thông tin cho bên thứ ba kinh doanh bảo hiểm phải có yêu cầu bằng văn bản hoặc sự đồng ý rõ ràng từ chính người dùng. Mọi hành vi tự ý chuyển giao đều vi phạm pháp luật hiện hành.

Xác thực khuôn mặt trên ứng dụng di động có an toàn theo tiêu chuẩn pháp luật?

Tính an toàn phụ thuộc vào việc ngân hàng có tuân thủ khoản 4 Điều 31 Luật Bảo vệ dữ liệu cá nhân 2025 hay không. Hệ thống phải trang bị biện pháp bảo mật vật lý, hạn chế quyền truy cập và liên tục theo dõi để phòng ngừa xâm phạm kho dữ liệu sinh trắc học cực kỳ nhạy cảm này.

Khách hàng yêu cầu xóa lịch sử tín dụng thì ngân hàng xử lý thế nào?

Ngân hàng có quyền từ chối xóa nếu lịch sử tín dụng đó cần được lưu trữ theo quy định của pháp luật chuyên ngành về kế toán và phòng chống rửa tiền. Theo khoản 2 Điều 14 Luật Bảo vệ dữ liệu cá nhân, yêu cầu xóa sẽ không được đáp ứng nếu vi phạm nghĩa vụ lưu trữ do nhà nước bắt buộc.

Nhân sự bảo vệ dữ liệu tại ngân hàng cần đáp ứng tiêu chuẩn gì?

Theo Điều 13 Nghị định 356/2025/NĐ-CP, cá nhân phụ trách phải có trình độ từ cao đẳng trở lên, sở hữu ít nhất hai năm kinh nghiệm trong lĩnh vực pháp chế, công nghệ thông tin hoặc quản trị rủi ro và đã hoàn thành khóa bồi dưỡng nghiệp vụ chuyên sâu về bảo mật.

Gửi tin nhắn thông báo số dư tài khoản có cần xin phép khách hàng?

Việc gửi tin nhắn thông báo biến động số dư là dịch vụ nhằm bảo vệ tài sản của khách hàng, thuộc phạm vi thực hiện thỏa thuận cung cấp dịch vụ ngân hàng. Hoạt động này được coi là xử lý dữ liệu phục vụ hợp đồng nên không vi phạm nguyên tắc tiếp thị quảng cáo.

- Để đánh giá toàn diện mức độ tuân thủ pháp lý cho hệ thống lưu trữ thông tin định danh khách hàng của ngân hàng, quý đơn vị hãy liên hệ ngay với Luật DPO.

- Tìm hiểu thêm thông tin chi tiết tại website luatdpo.vn.

- Hotline: 0976926655

- Email: info@luatdpo.vn

- Địa chỉ: Tầng 6 Tòa tháp Ngôi Sao, Phố Dương Đình Nghệ, KĐTM CG, Phường Cầu Giấy, Hà Nội.

Danh mục tài liệu tham khảo pháp lý

- Luật Bảo vệ dữ liệu cá nhân 2025: bocongan.gov.vn

- Luật An ninh mạng 2025: thuvienphapluat.vn

- Luật Dữ liệu 2024: mpi.gov.vn

- Nghị định 356/2025/NĐ-CP: chinhphu.vn

- Dự thảo Nghị định xử phạt vi phạm hành chính: luatdpo.vn